変動、固定など金利のタイプはどうやって選べばいい?

住宅ローンの金利には、半年ごとに変わる「変動金利」と、契約期間中は固定される「固定金利」の2つのタイプがあります。それぞれの特徴、メリット、注意点を見てみましょう。

変動金利と固定金利の特徴とメリット

| 種類 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 変動金利 | 半年ごと(年2回)に金利が変わる。景気が上向きなら、金利は上昇し、不景気であれば金利は下がる傾向。ただし、5年間は毎月の返済額は変わらない(支払利息の割合は変わる)。また、金融機関ごとに優遇条件が用意されている。 | 低金利時代は支払額が少なくて済む。 また、固定金利より金利は低い。 |

金利の変動リスクが常につきまとう。そのため、金利が上がると返済額がアップする。返済期間が長いほど変動リスクの影響を受けやすい。 |

| 固定金利 | 返済期間中は金利が変わらない。期間は、2年、5年、10年、20年、35年などから選べる。住宅金融支援機構が提供し、民間金融機関が窓口となって販売しているローン「フラット35」もある。 | 金利が一定のため支払金額が変わらず、生活設計が立てやすい。低金利時に借りれば、将来の金利上昇リスクをヘッジできる。 | 変動金利より高い。期間が長いほど金利は高くなる。金利一定なので、金利が今より下がると借り入れ時より割高になる。 |

変動金利と固定金利の返済比較

変動金利の金利上昇リスクは?

過去25年の変動金利を振り返ってみましょう。バブル絶頂期の頃(1990年前後)は8%台を記録したこともありますが、序々に下がり、1995年からここ15年間は2%台が続いています。変動金利は、景気と連動する傾向があるため、今後金利が急上昇することがないと絶対に言い切ることはできません。しかし、現在の変動金利1.075%(優遇金利適用後)が、短期間で「フラット35」の金利3.42%を追い抜くまで上昇するとは考えにくい状況です。

どうしても変動リスクが心配なら、変動金利と固定金利を組み合わせたミックスプランを選ぶ手もあります。

繰り上げ返済の賢い活用法

金利の変動リスクは、繰り上げ返済で返済期間を短縮していくことで抑えることができます。金利の低い変動金利を選び、変動金利と固定金利の差額を貯蓄に回して繰り上げ返済を利用すればよいのです。

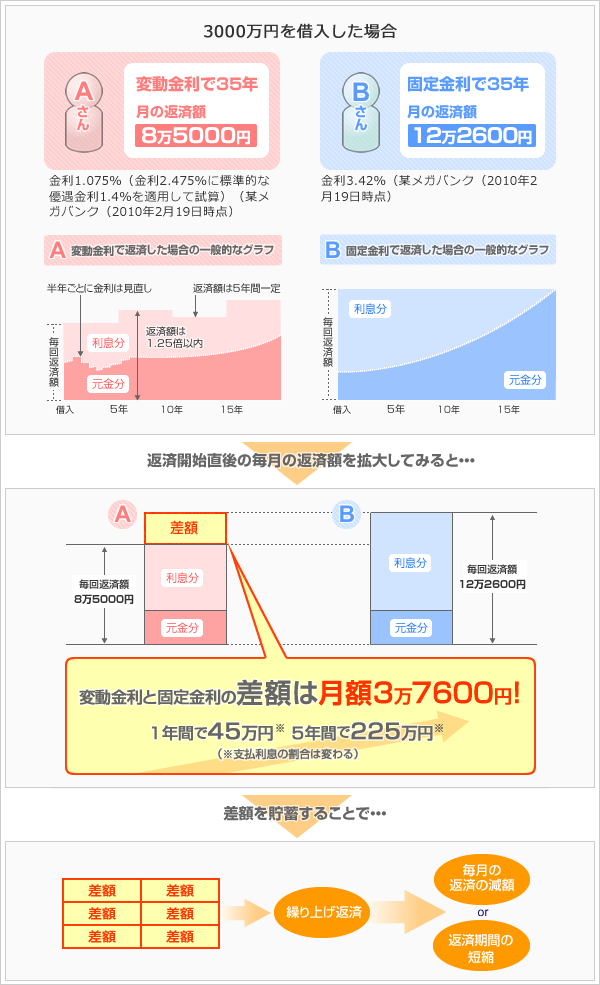

上記のシミュレーションを見てください。変動金利を選んだAさんの場合、金利の変動リスクはあるものの、毎月の返済額は8万5000円です。一方、固定金利(フラット35)を選んだBさんの返済額はAさんより3万7600円多い12万2600円になります。Aさんの所得に余裕があるなら、固定金利を選んでいれば払うはずだった差額3万7600円を貯蓄に回し、繰り上げ返済によって返済期間を短縮していきます。返済が早期で終われば、Aさんは低金利のメリットを丸々享受できるというわけです。

繰り上げ返済には、返済期間を変えず、毎月の返済額を少なくする「返済額軽減型」もあります。返済期間中に毎月の家計が苦しくなり、返済型を少なくしたい場合、 「返済額軽減型」を選ぶのも効果的です。

他の人はどちらを選んでいるか?

現在東宝ハウス町田で住宅をご購入されるお客様は、ほとんどが変動金利を選ばれています(2010年2月19日時点)。

東宝ハウス町田で住宅をご購入されるお客様の場合、年収に占める返済金額の比率(返済比率)は20%~25%がほとんどです。仮に年収500万円のお客様が返済比率22.5%でローンを組んだ場合、毎月の返済金は9万4000円となります。家賃と比較してみても、かなり現実的な金額ではありませんか?